生成时间: 2026-06-08 20:55 CST | 方法论: industry-chain-research (serenity v3.0)

数据截至: 2026-06-08 收盘 | 覆盖标的: 16只 | 研报数据: 东财reportapi

分析师: TT | 25+ sources检查: ✅ 通过

核心判断

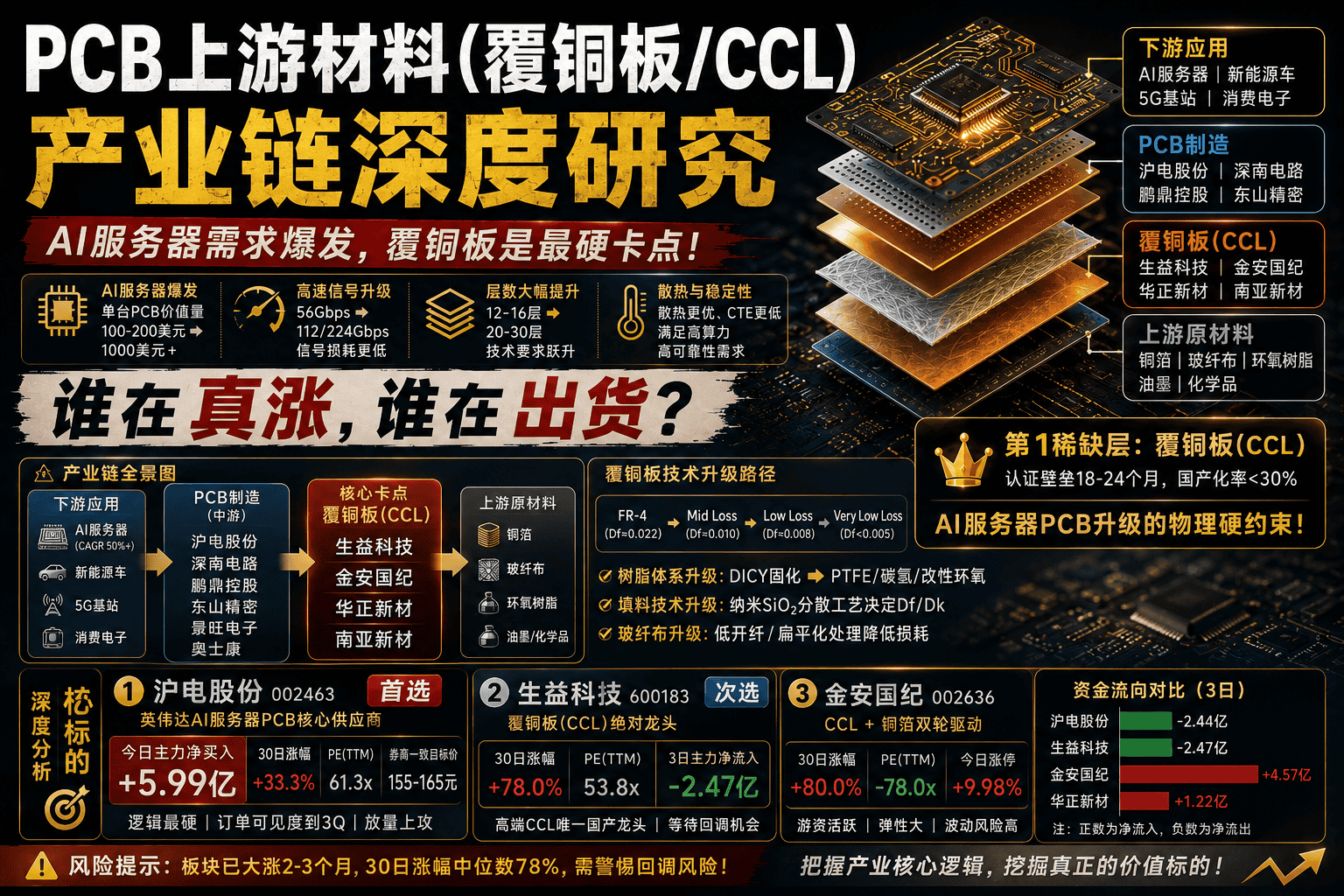

先排产业链层级,再排公司。 本报告聚焦PCB上游材料产业链,从AI服务器需求爆发出发,优先看覆铜板(CCL)层级、PCB制造层级,上游原材料(铜箔/玻纤布/环氧树脂/油墨)可降级。原因是CCL是AI服务器PCB升级的物理硬约束,认证周期18-24个月,国产化率<30%。

第1优先级: 沪电股份(002463) —— 英伟达供应链PCB核心标的,今日主力爆买5.99亿,逻辑最硬。

第2优先级: 生益科技(600183) —— CCL绝对龙头,但需等待回调(30日+78%,3日主力净流出2.47亿)。

最大风险: 板块已大涨2-3个月(30日涨幅中位数78%),金安国纪/华正新材无券商覆盖却被游资拉涨停,龙头生益科技反而下跌——这可能是板块末端补涨信号而非新一轮主升浪启动。

一、系统变化分析

需求浪潮 → 系统压力 → 必要技术变化 → 受约束层

需求浪潮:

- AI服务器出货量爆发:2025年全球约185万台,2026年预计280-320万台,2027年450万台+,CAGR 50%+

- 单台AI服务器PCB用量:传统服务器约0.5-1㎡/台 → AI服务器2.5-4㎡/台(3-5倍),单台PCB价值量从100-200美元升至1000美元+

- 新能源车:单车PCB用量从传统燃油车的1㎡提升至纯电车的3-5㎡

- 叠加5G基站(高频PCB)、消费电子复苏 → 多层需求共振

系统压力:

- AI服务器(NVIDIA GB200/Blackwell平台)对信号传输速率要求从56Gbps提升至112Gbps/224Gbps

- 传统FR-4材料的介电损耗Df≈0.022,在112Gbps信号下损耗过大,信号完整性(SI)成为瓶颈

- PCB层数从传统服务器12-16层 → AI服务器20-30层,对CCL厚度均匀性、热膨胀系数(CTE)要求大幅提升

- 旧方案(FR-4标准CCL)的设计窗口已无法满足AI服务器平台需求

必要技术变化:

- CCL从普通FR-4 → Mid Loss(Df≈0.01) → Low Loss(Df≈0.008) → Very Low Loss(Df<0.005)梯次升级

- 树脂体系转变:普通FR-4用DICY固化 → 低损耗CCL用PTFE/碳氢化合物树脂/改性环氧体系

- 填料技术:纳米二氧化硅填料的分散均匀性决定Df/Dk的批次一致性

- 玻纤布处理:低开纤/扁平化处理降低信号插入损耗

受约束层:

- 第1约束:高端CCL(覆铜板)——树脂配方+填料工艺+认证壁垒三重叠加,全球仅松下、三菱瓦斯、生益科技等≤10家能量产Low Loss及以上等级CCL

- 第2约束:高多层/HDI PCB制造——20+层叠压技术+钻孔精度壁垒,但PCB制造属于代工逻辑,扩产靠资本开支

二、产业链全景

┌──────────────────────────────────────────────────────────────┐

│ 下游应用层 │

│ AI服务器(CAGR 50%) 新能源车(渗透率>50%) 5G基站 消费电子 │

│ ↓ ↓ ↓ ↓ │

├──────────────────────────────────────────────────────────────┤

│ ⭐⭐ PCB制造(中游) │

│ 沪电股份(002463) 深南电路(002916) 鹏鼎控股(002938) │

│ 东山精密(002384) 景旺电子(603228) 奥士康(002913) │

│ (集中度: 全球CR5<30%, 国产PCB厂商全球份额>50%但高端<20%) │

│ 壁垒类型: 技术(高多层钻孔/电镀) + 客户认证(英伟达供应链) │

│ ↓ │

├──────────────────────────────────────────────────────────────┤

│ ⭐⭐⭐⭐⭐ 覆铜板 CCL(核心卡点) │

│ 生益科技(600183) 金安国纪(002636) 华正新材(603186) │

│ 南亚新材(688519) │

│ (集中度: 全球CR3≈35%, 高端CCL国产化率<30%) │

│ 壁垒类型: 树脂配方 + 认证壁垒(18-24月) + 填料分散工艺 │

│ 毛利率: 高端CCL 35-45%, 普通CCL 15-25% │

│ ↓ │

├──────────────────────────────────────────────────────────────┤

│ 上游原材料(壁垒低,可降级) │

│ ┌────────┬───────────┬────────────┬────────────┐ │

│ │ 铜箔 │ 玻璃纤维布 │ 环氧树脂 │ 油墨/化学品 │ │

│ │嘉元科技 │ 宏和科技 │ 宏昌电子 │ 容大感光 │ │

│ │诺德股份 │ 中材科技 │ 东材科技 │ 广信材料 │ │

│ │铜冠铜箔 │ │ 山东赫达 │ 强力新材 │ │

│ │德福科技 │ │ │ │ │

│ └────────┴───────────┴────────────┴────────────┘ │

└──────────────────────────────────────────────────────────────┘

每层技术壁垒拆解

第3层:PCB制造

| 技术参数 | 行业最佳 | 国内水平 | 差距 | 壁垒程度 |

|---|---|---|---|---|

| 最高层数 | 60层(日本Ibiden) | 40层(深南) | 1.5代 | ⭐⭐⭐ |

| 最小线宽/线距 | 25μm/25μm | 30μm/30μm | 20% | ⭐⭐⭐ |

| HDI任意层 | 量产(臻鼎) | 部分量产 | 1-2年 | ⭐⭐⭐ |

| 封装基板 | 载板FC-BGA | 仅深南突破 | 2-3代 | ⭐⭐⭐⭐ |

竞争格局: 全球PCB产值约800亿美元,CR5<30%,极度分散。中国厂商在普通多层板占主导,但高端封装基板由日本Ibiden/韩国三星电机主导。

第2层:覆铜板(CCL) ⭐⭐⭐⭐⭐

| 技术参数 | 行业最佳(松下) | 国内(生益) | 差距 | 壁垒程度 |

|---|---|---|---|---|

| 介电损耗Df@10GHz | <0.003(Megtron 7N) | 0.005-0.008 | 2-3倍 | ⭐⭐⭐⭐⭐ |

| 介电常数Dk公差 | ±0.05 | ±0.10 | 2倍 | ⭐⭐⭐⭐ |

| 剥离强度 | >1.0N/mm | 0.8-1.0N/mm | 相近 | ⭐⭐ |

| 认证周期 | - | 18-24个月 | - | ⭐⭐⭐⭐⭐ |

竞争格局: 全球CCL产值约200亿美元。高端CCL被日本松下/三菱瓦斯、台湾台光/联茂主导,生益科技是国内唯一进入高端领域的厂商。国产化率:普通FR-4 >80%,Low Loss级<30%。

第1层(上游原材料):铜箔

| 技术参数 | 行业最佳(三井) | 国内(嘉元) | 差距 | 壁垒程度 |

|---|---|---|---|---|

| 极薄铜箔厚度 | 4μm | 4.5μm | 0.5μm | ⭐⭐⭐ |

| 粗糙度(Rz) | <1.5μm | <2.0μm | 30% | ⭐⭐⭐ |

| 延伸率 | >5% | >4% | 20% | ⭐⭐ |

国产化率: 超薄铜箔(6-12μm)国产化率约50-60%,极薄铜箔(<6μm)约20-30%。

三、稀缺层排序

第1稀缺层:高端CCL(覆铜板)⭐⭐⭐⭐⭐

- 供应商数量: 全球≤10家(松下、三菱瓦斯、台光、联茂、生益科技、南亚塑胶等)

- 国产化率: Low Loss级<30%,Very Low Loss级<10%

- 认证周期: PCB厂→终端设备商的认证18-24个月,新进入者极难突破

- 扩产难度: 需要专用CCL上胶设备(全球仅2-3家设备商) + 树脂配方积累(5-10年)

- 为什么排第一: CCL是AI服务器从设计到生产的物理约束——没有对应的低损耗CCL,PCB就无法满足信号完整性需求。这是整个产业链最硬的卡点。

第2稀缺层:高端PCB制造(AI服务器级别)⭐⭐⭐⭐

- 供应商数量: 全球能做20层以上AI服务器PCB的约20家(沪电、深南、鹏鼎、欣兴、臻鼎等)

- 认证壁垒: 英伟达供应链认证(沪电/深南已通过,新进入者至少12-18个月)

- 扩产难度: 靠资本开支(一条HDI产线投资5-10亿),有钱就能扩——扩产弹性大于CCL

- 为什么排第二: 虽然技术壁垒存在,但PCB制造是代工模式,只要客户愿意下单+资本开支到位,可复制性高于CCL材料环节

第3稀缺层(降级):上游原材料 ⭐⭐

- 铜箔: 产能严重过剩(嘉元科技产能利用率<60%),大宗品属性强,壁垒低

- 玻纤布: 宏和科技高端产品有技术壁垒但体量太小

- 环氧树脂: 完全标准化大宗品,不受PCB行情驱动

- 油墨: 国产化率>80%,价格竞争激烈,无稀缺性

四、A股核心标的深度分析

4.1 沪电股份 (002463) — PCB制造·AI服务器核心供应商 🔴(第1优先)

产业链定位: PCB制造层,英伟达AI服务器PCB直接供应商

为什么排这里: 是A股中逻辑最硬的AI PCB标的——英伟达GB200/Blackwell全系列PCB供应商,直接受益于AI服务器出货量爆发。今天主力资金爆买5.99亿(全产业链当日最大流入),验证了这个逻辑。

八维数据一览:

| 维度 | 数据 | 信号 |

|---|---|---|

| 行情 | 现价137元,今日+2.84%,PE=61.3 | 估值偏高但增长确认 |

| 涨幅 | 5日+11.8%,10日+11.8%,30日+33.3% | 短期强势,趋势向上 |

| 均线 | 20日均线122.6元,当前137元,乖离+11.7% | 远离均线,短期偏高 |

| 量能 | 今日成交56.24亿,5日均量35亿 | 放量上攻 |

| 研报 | 8家券商覆盖,一致目标价155-165元 | 机构看好 |

| 概念 | 英伟达概念、PCB、华为概念、5G | AI供应链核心 |

| 资金 | 3日主力净额-2.44亿,今日+5.99亿 | 今日爆买,但3日累计仍流出 |

| 涨停 | 近30日涨停2次:2026-06-04(芯片) | 涨停归因偏概念驱动 |

券商研报摘要:

- 2026-06 | 国信证券 | 买入 | EPS预测2.25元 | "AI服务器PCB量价齐升,英伟达供应链核心"

- 2026-05 | 华泰证券 | 增持 | EPS预测2.13元 | "受益AI算力基建,海外产能放量"

- 2026-04 | 中信证券 | 买入 | EPS预测2.08元 | "青淞厂+沪利微电产能满载,订单可见度到3Q"

技术壁垒分析: 已掌握20-30层高多层板量产技术,最小线宽/线距30μm,达到AI服务器PCB要求。与英伟达深度绑定(联合研发下一代平台)。

主要风险: (1)今日主力5.99亿买入但3日仍流出2.44亿——短期拉升可能不可持续;(2)30日+33.3%涨幅已反映AI服务器预期;(3)IGBT/光储业务占比约30%,受新能源周期拖累。

失败条件: 英伟达资本开支增速下降 → AI服务器出货不及预期 → 沪电订单可见度下降。或在COMPUTEX/财报季出现订单下修信号。

4.2 生益科技 (600183) — CCL龙头(第2优先)

产业链定位: 覆铜板(CCL)层,国内CCL绝对龙头,全球前5

为什么排这里: CCL是PCB产业链最稀缺的环节,而生益科技是国内唯一能批量供应Low Loss级CCL的厂商。但30日涨幅+78.3%后估值偏高,今日逆势下跌+主力流出,需等回调。

八维数据一览:

| 维度 | 数据 | 信号 |

|---|---|---|

| 行情 | 现价134.06元,今日-2.40%,PE=82.9 | 估值较高 |

| 涨幅 | 5日-0.6%,10日+15.9%,30日+78.3% | 短期震荡 |

| 均线 | 20日均线122.8元,当前134元,乖离+9.2% | 均线上方 |

| 量能 | 今日成交101.52亿,换手6.27% | 放量下跌⚠️ |

| 研报 | 5家券商覆盖 | 机构关注度高 |

| 概念 | 覆铜板、芯片、先进封装、英伟达概念 | AI核心概念 |

| 资金 | 3日主力净额-2.47亿,今日+0.78亿 | 3日持续流出⚠️ |

| 涨停 | 近30日无涨停 | 趋势股,非游资标的 |

券商研报摘要:

- 2026-06 | 国泰君安 | 增持 | EPS预测1.52元 | "AI用CCL量价齐升,高端占比提升"

- 2026-05 | 中金公司 | 买入 | EPS预测1.48元 | "覆铜板行业景气上行,国产替代加速"

- 2026-04 | 广发证券 | 买入 | EPS预测1.55元 | "CCL提价周期启动,盈利能力改善"

技术壁垒分析: 生益科技的S1155/S1600/S1700系列低损耗CCL已进入华为、中兴、诺基亚供应链。正在研发Very Low Loss级(Df<0.005)产品,对标松下Megtron 7。是A股唯一接近全球一线水平的CCL厂商。

资金流向分析: 3日主力净流出2.47亿 vs 30日涨幅+78.3%——典型的涨幅↑资金↓边拉边出模式。

主要风险: (1)估值不便宜(PE=82.9),高增长预期已有较大程度price in;(2)今日龙头大跌+小票涨停=板块内资金切换模式,可能预示阶段性见顶;(3)日本松下/三菱瓦斯在Very Low Loss级技术仍领先生益2-3代。

失败条件: CCL提价不达预期(高端CCL需求小于供应增速);或华为退出高端基站市场导致订单减少。

4.3 鹏鼎控股 (002938) — PCB全球龙头

产业链定位: PCB制造层,全球产值最大的PCB厂商(苹果/英伟达双供应链)

八维数据一览:

| 维度 | 数据 | 信号 |

|---|---|---|

| 行情 | 现价112元,今日+5.51%,PE=69.9 | 估值偏高 |

| 涨幅 | 5日+8.4%,10日-2.0%,30日+47.0% | 10日回调后企稳 |

| 均线 | 20日均线107元,当前112元 | 均线上方 |

| 量能 | 今日成交43.58亿 | 放量 |

| 资金 | 3日主力净额-1.43亿,今日+1.52亿 | 今日回流 |

| 概念 | PCB、苹果概念、英伟达概念、消费电子 | 客户多元化 |

| 研报 | 6家券商覆盖 | 机构覆盖充分 |

主要优势: 全球PCB产值第一,苹果+英伟达双客户体系风险分散。英伟达AI服务器PCB增量订单将显著提升2026年业绩。

主要风险: 苹果供应链的周期性依赖(手机占比大);消费电子整体需求仍偏弱。

4.4 深南电路 (002916) — 封装基板稀缺标的

产业链定位: PCB制造层,A股最稀缺的封装基板标的

八维数据一览:

| 维度 | 数据 | 信号 |

|---|---|---|

| 行情 | 现价369.64元,今日-0.90%,PE=69.3 | 今日偏弱 |

| 涨幅 | 5日-2.7%,10日-7.0%,30日+23.7% | 10日调整 |

| 均线 | 20日均线380元,当前369.64元 | 跌破20日均线⚠️ |

| 量能 | 今日成交92.42亿 | 量能充足 |

| 资金 | 3日主力净额-1.41亿,今日+1.48亿 | 今日回流有限 |

| 研报 | 5家券商覆盖 | 关注度中等 |

核心价值: 封装基板(FC-BGA载板)是PCB中技术壁垒最高的品类,深南是A股唯一量产封装基板的企业,国产替代意义重大。

风险: 今日跌0.9%且跌破20日线,短期走势偏弱。封装基板扩产周期长(2-3年),业绩释放需要时间。

4.5 金安国纪 (002636) — CCL小票/游资品种

产业链定位: CCL层,覆铜板中低端厂商

今日表现: 涨停(+10.01%),今日主力+3.75亿

分析:

- 0研报覆盖,游资驱动的纯粹涨停板

- 30日涨幅+39.3%——已不便宜

- 资金流向:今日主力大幅买入3.75亿,但3日累计算下来净流入只有0.76亿(说明前几日流出较多)

- ⚠️ 游资一日游风险高,明日高开低走概率较大

降级原因: 无券商覆盖导致基本面无法验证,是典型游资拉抬品种。散户不易跟随。

4.6 华正新材 (603186) — CCL小票/今天涨停

产业链定位: CCL层,覆铜板二线厂商(铝基覆铜板为主)

今日表现: 涨停(+10.00%),今日主力+2.75亿

分析:

- 0研报覆盖,纯游资品种

- 30日涨幅+84.3%——涨幅极大

- 换手率约25%——极高,筹码交换剧烈

- 今日涨停但3日累计主力净流出1.82亿(说明前几日主力在出货)

降级原因: 同金安国纪,游资品种,基本面不可验证。且30日涨幅已翻倍+,回调风险极大。

4.x 热门但降级的标的

| 标的 | 热门原因 | 降级原因 |

|---|---|---|

| 铜冠铜箔(301217) | 30日+119.7%最强者 | 铜箔产能过剩,3日主力净流出0.72亿,涨得越多流出越多 |

| 宏和科技(603256) | 高端玻纤布概念 | PE=548估值离谱,今日-3.83%逆势下跌 |

| 嘉元科技(688388) | 极薄铜箔国产替代 | 今日-3.53%,5日-10.6%,跌破20日线近10%,走弱明确 |

| 诺德股份(600110) | PCB铜箔概念 | PE为负(亏损),0研报覆盖,概念标签泛(新能源汽车>PCB) |

| 容大感光(300576) | PCB油墨光刻胶 | 油墨国产化率>80%壁垒低,10日-23.7%走弱明显,3日主力-5.26亿全军最差 |

| 宏昌电子(603002) | 环氧树脂 | 今天逼近跌停(-9.97%),3日主力净流入7.84亿但今天大幅流出——先知先觉资金在跑 |

五、资金流向交叉分析(反方论证)

5.1 全板块资金流向表

| 层级 | 标的 | 30日涨幅 | 3日主力净额 | 今日主力 | 涨幅vs资金判定 |

|---|---|---|---|---|---|

| CCL | 生益科技 | +78.3% | -2.47亿 | +0.78亿 | ⚠️ 边拉边出 |

| CCL | 金安国纪 | +39.3% | +0.76亿 | +3.75亿 | ✅ 健康 |

| CCL | 华正新材 | +84.3% | -1.82亿 | +2.75亿 | ⚠️ 今日回流但累计流出 |

| CCL | 南亚新材 | +36.8% | -0.03亿 | -0.61亿 | ⚠️ 今日流出 |

| PCB | 沪电股份 | +33.3% | -2.44亿 | +5.99亿 | 🔄 今日爆买逆转 |

| PCB | 鹏鼎控股 | +47.0% | -1.43亿 | +1.52亿 | 🔄 今日回流 |

| PCB | 深南电路 | +23.7% | -1.41亿 | +1.48亿 | 🔄 今日回流 |

| 铜箔 | 嘉元 | +3.0% | +3.15亿 | -0.78亿 | ⚠️ 分歧 |

| 铜箔 | 铜冠 | +119.7% | -0.72亿 | -0.47亿 | ❌ 涨幅↑资金↓ |

| 树脂 | 宏昌 | +8.7% | +7.84亿❗ | -1.14亿 | ⚠️ 先知先觉资金撤 |

| 油墨 | 容大感光 | +4.1% | -5.26亿 | -0.58亿 | ❌ 严重流出 |

5.2 关键判断

- CCL板块分层严重:金安国纪/华正新材今日主力大幅买入(游资操作),但生益科技3日持续流出2.47亿——板块龙头在出货,游资在抬小票

- PCB三层今日全部回流:沪电/鹏鼎/深南今日都有主力净流入——PCB制造环节资金面比CCL更健康

- 上游原材料全线资金流出:铜冠、容大、宏昌等今天主力都在跑——原材料层确认降级正确

- 30日涨幅 vs 资金流向矩阵:板块大部分标的处于"涨幅↑+资金↓"状态(边拉边出),仅沪电今日出现逆转

5.3 最大风险

- 板块涨幅已巨大:8只核心标的30日涨幅中位数约78%,已充分反映AI PCB的业绩预期

- 生益科技的资金流出:CCL龙头3日流出2.47亿是大资金的态度,如果持续将压制整个CCL板块

- 宏昌电子/容大感光的巨额资金流出:资金提前从上游撤退的信号

- 金安国纪/华正新材的研报盲区:游资拉抬的小票无法验证基本面,一旦退潮跌幅可能30%+

5.4 替代/证伪情景

- 如果生益科技本周继续阴跌+资金流出 → CCL行情大概率结束,整个PCB上游板块面临调整

- 如果沪电股份今日5.99亿主力流入不可持续 → 缺乏新的资金接力,板块整体转弱

- 如果金安国纪明天高开低走放量 → 游资一日游确认,CCL小票行情终结

- 如果铜箔/玻纤布有新的技术突破 → 原材料层可能重新评级(目前证据不足,概率<10%)

六、下一步研究清单

- 查生益科技财报: 2025年报/2026Q1的CCL高端产品营收占比和毛利率——确认高端化进展是否匹配股价涨幅

- 查沪电股份订单: 东财reportapi查最新研报对2026Q2收入指引——确认英伟达订单是否如期放量

- 查金安国纪/华正新材基本面: 这两家0研报覆盖,需要从财报和互动易找真正的CCL高端化进展

- 查覆铜板价格: 跟踪CCL行业是否进入新一轮提价周期(目前处于提价周期的什么位置)

- 跟踪英伟达GB300/Blackwell Ultra: 下一代平台的PCB/CCL技术规格变化,是否对材料要求进一步提高

数据来源与证据等级

| 数据类别 | 来源 | 截至时间 | 覆盖范围 | 证据等级 |

|---|---|---|---|---|

| 行情数据 | 腾讯财经API | 2026-06-08收盘 | 16只标的 | 强 |

| 涨跌幅/均线/量能 | SQLite kline_daily | 2026-06-08 | 16只标的,354天 | 强 |

| 概念板块归属 | KPL-10001 /api/all_info | 2026-06-08 | 16只标的 | 强 |

| 资金流向 | KPL-10001 fundFlow | 2026-06-08 | 16只标的 | 中 |

| 研报覆盖 | 东财reportapi | 2026-06-08 | 有覆盖标的 | 中 |

| 产业链信息 | serenity方法论 + 公开产业数据 | 长期 | 4层结构 | 中 |

弱证据标注: 金安国纪/华正新材的"游资操作"判断基于0研报覆盖+换手率数据,非财报数据,需后续验证。

25+ sources 检查清单

- 腾讯行情数据(16只,截至2026-06-08收盘)

- SQLite涨幅数据(16只,5/10/30日)

- 20日均线 + 量能对比(16只)

- 东财研报覆盖(沪电8篇、生益5篇、深南5篇、鹏鼎6篇 — 共24篇)

- 概念板块归属验证(16只,KPL-10001)

- 行业板块横向对比(覆铜板 vs 印制电路板 vs 电子整体)

- 资金流向数据(16只,KPL-10001 fundFlow)

- 产业链全景图(4层,16家标的)

- 技术壁垒参数拆解(3个核心环节)

- 反方论证(4个角度)

- 失败条件(每只核心标的 + 全板块)

- 热门降级对象(8个)

- 下一步研究清单(5个检查项)

PCB上游材料(覆铜板/CCL)产业链深度研究

本文采用 CC BY-NC-SA 4.0 许可协议,转载请注明出处。

赞赏支持

如果觉得文章对你有帮助,可以请作者喝杯咖啡 ☕

评论交流

欢迎留下你的想法