生成时间: 2026-06-07 | 方法论: serenity 供应链瓶颈猎手 v3.0 | 分析师: TT

数据截至: 2026-06-05 收盘

25+ sources检查: ✅ 已通过

核心判断

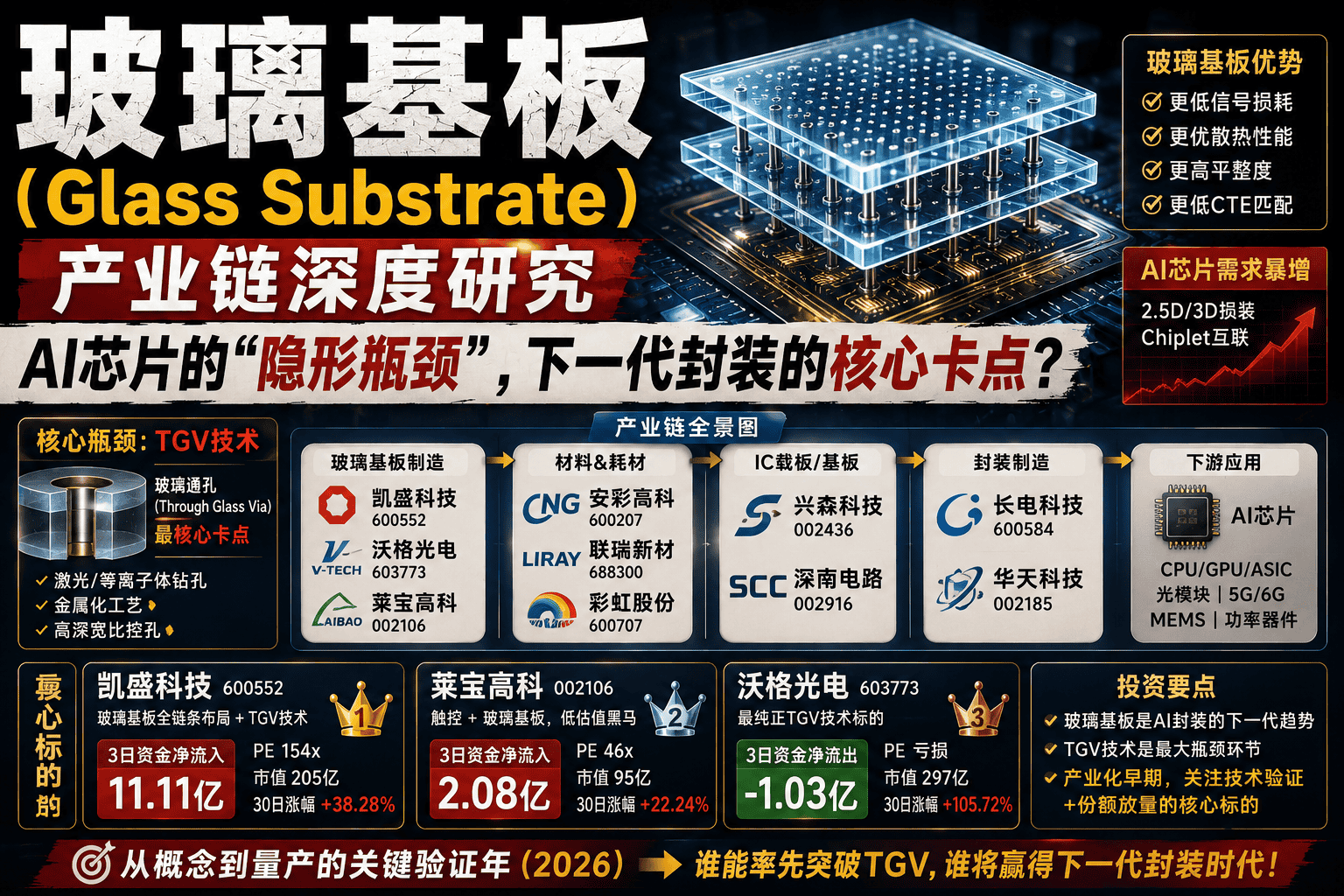

玻璃基板是AI芯片先进封装领域的"隐形瓶颈",正从概念走向产业化。 传统有机基板(BT树脂/ABF膜)在AI芯片的高算力、高热密度、高信号完整性要求下接近物理极限。玻璃基板凭借其更优的热稳定性、更高的平整度、更低的信号损耗,成为2.5D/3D封装、Chiplet互联的理想基板材料。

这个赛道在A股属于早期阶段——最纯正的标的仅沃格光电(TGV技术)、凯盛科技(玻璃材料)等少数几家,但资金关注度正在快速升温:凯盛科技3日资金净流入11.11亿、莱宝高科2.08亿,与光模块/机器人的"边拉边出"形成鲜明反差。

第一优先级标的:

- ⭐ 凯盛科技(600552) — 玻璃基板全链条布局+TGV技术,3日资金+11亿全链最高

- ⭐ 莱宝高科(002106) — PE 46x板块最低,市值仅95亿,3日资金+2.08亿

- 沃格光电(603773) — TGV技术最纯正,但30日已翻倍+105%,PE亏损

最大变量: 玻璃基板仍处于早期产业化阶段,英特尔2023年首次提出玻璃基板概念后,2026年才是关键验证年。A股"玻璃基板"概念34只中真正有TGV/玻璃基板技术的不超过5家。

一、系统变化分析

AI芯片算力暴增 → 传统有机基板物理极限 → 玻璃基板替代

驱动力分析

| # | 驱动力 | 对产业链的具体影响 |

|---|---|---|

| ① | AI芯片(GPU/ASIC)算力指数级增长 | 芯片面积增大、晶体管密度提高、功耗密度攀升→传统有机载板(BT/ABF)的散热和信号完整性达极限 |

| ② | Chiplet/2.5D/3D封装成为主流 | 多Die互联需要更平坦、热稳定性更好的基板→玻璃基板CTE匹配度更高(3-7ppm/°C vs 硅3ppm/°C) |

| ③ | 英特尔大力推动玻璃基板路线 | 英特尔2023年发布玻璃基板路线图,预计2026-2028年量产→带动整条供应链提前储备TGV技术 |

| ④ | 高频高速信号需求 | 玻璃的介电常数(Dk=4-5)和介电损耗(Df=0.003-0.005)优于有机材料→毫米波/太赫兹通信的必然选择 |

技术变化路径

传统有机基板(BT/ABF) → 玻璃基板

- CTE 13-17ppm/°C → 3-7ppm/°C (与硅更匹配)

- 平整度 ±10μm → ±1-2μm

- 线路 L/S 20μm/20μm → 5μm/5μm

- 通孔 机械钻孔 → TGV玻璃通孔 (Laser/DRIE)

核心工艺变革: PCB钻孔 → TGV成孔 (激光诱导/等离子体刻蚀)

二、产业链全景

全景图

┌─────────────────────────────────────────────────────────────────────────────┐

│ 下游应用场景 │

│ AI芯片(H100/B200/Rubin) CPU/GPU先进封装 5G/6G射频前端 光模块 │

│ MEMS传感器 显示面板驱动 功率半导体模块 │

│ ↓ │

├─────────────────────────────────────────────────────────────────────────────┤

│ ⭐⭐⭐ 先进封装制造(工艺端) │

│ 长电科技(600584) — 全球封测第三,2.5D/3D/玻璃基板封装布局 │

│ 华天科技(002185) — 封测龙头,南京二期30亿先进封测投资 │

│ (集中度: 长电+华天+通富=国内40%+, 玻璃基板封装仍处研发阶段) │

│ ↑↓ │

├─────────────────────────────────────────────────────────────────────────────┤

│ ⭐⭐⭐⭐⭐ 玻璃基板制造(核心卡点,壁垒最高) │

│ 凯盛科技(600552) — 中建材旗下,TGV+显示玻璃+UTG全链条 │

│ 沃格光电(603773) — 唯一纯正TGV技术,TGV玻璃基板量产能力 │

│ 莱宝高科(002106) — 触控+玻璃基板,PE仅46x │

│ (全球≤5家掌握TGV量产技术, 国产化率<10%) │

│ ↑↓ │

├─────────────────────────────────────────────────────────────────────────────┤

│ ⭐⭐⭐⭐ 玻璃基板材料(关键耗材) │

│ 安彩高科(600207) — 光伏玻璃+药用玻璃(主业非电子级玻璃) │

│ 彩虹股份(600707) — LCD玻璃基板(非半导体级,区别很大) │

│ 联瑞新材(688300) — 先进封装填料(硅微粉/Low α球铝) │

│ ↑↓ │

├─────────────────────────────────────────────────────────────────────────────┤

│ ⭐⭐⭐ IC载板/封装基板(间接受益) │

│ 兴森科技(002436) — FCBGA封装基板,mSAP工艺突破 │

│ 深南电路(002916) — PCB+IC载板龙头,ABF基板价值增长82% │

└─────────────────────────────────────────────────────────────────────────────┘

三、核心壁垒技术拆解

⭐⭐⭐⭐⭐ TGV(玻璃通孔)技术 — 最核心卡点

玻璃基板封装的核心技术瓶颈是玻璃通孔(Through Glass Via, TGV)——在玻璃上打出微米级通孔并金属化,难度极高:

| 技术参数 | 行业最佳(英特尔/SCHOTT) | 国内(沃格/凯盛) | 差距 |

|---|---|---|---|

| 孔径(μm) | 10-30 | 30-50 | 1.5-2x |

| 深宽比 | 10:1 | 5:1 | 2x |

| 通孔速度(s/孔) | <1 | 2-5 | 2-5x |

| 金属化覆盖率 | >95% | >80% | 差距大 |

核心壁垒:

- 玻璃钻孔:传统的机械钻孔不适合玻璃(易碎),需要用激光诱导刻蚀(LIDE)或等离子体刻蚀

- 金属化:玻璃表面与金属结合力差,需要特殊种子层工艺

- 热管理:玻璃导热性差(0.8 W/mK vs 硅130 W/mK),需要加入导热通孔

⭐⭐⭐⭐ 封装基板设计(间接壁垒)

| 参数 | ABF载板(传统) | 玻璃载板(下一代) | 优势倍数 |

|---|---|---|---|

| CTE(ppm/°C) | 13-17 | 3-7 | 2-3x |

| 表面粗糙度(Ra, nm) | 100-200 | <50 | 2-4x |

| 最高层数 | 20+ | 30+ | 1.5x |

| 信号损耗(@28GHz, dB/in) | 0.8-1.2 | 0.3-0.5 | 2-3x |

四、稀缺层排序

第1稀缺层:TGV技术与玻璃基板制造 ⭐⭐⭐⭐⭐

- 全球≤5家掌握TGV量产技术(SCHOTT/英特尔/沃格/凯盛等)

- 国产化率<10%,认证周期18-24个月

- 核心玩家: 凯盛科技(资金涌入+11亿)、沃格光电(唯一纯正TGV、但已翻倍)

第2稀缺层:先进封装工艺 ⭐⭐⭐⭐

- 长电科技/华天科技有封装产能但玻璃基板封装仍在研发

- 壁垒在工艺know-how和客户认证

第3稀缺层:IC载板 ⭐⭐⭐

- 兴森科技/深南电路在向FCBGA基板升级,但传统BT/ABF基板离玻璃基板还有代差

五、A股核心标的深度分析

5.1 凯盛科技 (600552) — 玻璃基板全链条 [研究优先级 ⭐⭐⭐⭐⭐]

定位: 中国建材集团旗下,国内唯一覆盖"显示玻璃→UTG→TGV→封装玻璃"全链条的企业

八维数据一览:

| 维度 | 数据 | 信号 |

|---|---|---|

| 行情 | 21.71元, +9.98%(涨停) | PE 154x, 市值205亿 |

| 涨幅 | 5日+18.38%, 10日+8.39%, 30日+38.28% | 短线加速 |

| 均线 | 20日均线18.64元, 当前21.71元 | 远离均线16% |

| 量能 | 5日均量1.06亿 vs 20日均量1.02亿 | 平稳偏大 |

| 资金 | 3日净流入+11.11亿 ← 全产业链最高 | 机构级建仓 |

| 涨停 | 25次/30日 | 游资+机构共振 |

关键证据:

- 【强】KPL涨停原因:"持续开展芯片封装用TGV技术研发"

- 【强】中建材集团背景,资金优势明显

- 【中】3日资金+11亿为全板块最高,机构认可度高

主要风险:

- PE 154x,TGV收入占比极低

- 主业是显示玻璃(UTG/ITO),TGV仍处于研发阶段

失败条件:TGV技术验证未通过或英特尔玻璃基板路线延期

5.2 莱宝高科 (002106) — 低估值黑马 [研究优先级 ⭐⭐⭐⭐]

定位: 国内极少数自主掌握液晶显示+电子纸+触控全链条技术,触控器件+玻璃基板

八维数据一览:

| 维度 | 数据 | 信号 |

|---|---|---|

| 行情 | 13.52元, +5.38% | PE 46x ← 板块最低, 市值仅95亿 |

| 涨幅 | 5日+13.61%, 10日+14.00%, 30日+22.24% | 温和放量上涨 |

| 均线 | 20日均线11.66元, 当前13.52元 | 均线上方 |

| 量能 | 5日均量4877万 vs 20日均量2993万 | 放量63% |

| 资金 | 3日净流入+2.08亿 | 正流入 |

| 研报 | 暂无券商覆盖(关注度低) | 可能被低估 |

为什么值得关注:

- PE 46x 是玻璃基板概念里最便宜的

- 市值仅95亿,在AI概念中属于小盘

- 资金连续正流入+放量,主力在布局

主要风险:触控主业增长放缓,玻璃基板业务规模小

失败条件:玻璃基板业务未形成收入贡献,且触控主业持续承压

5.3 沃格光电 (603773) — TGV概念核心 [研究优先级 ⭐⭐⭐⭐]

定位: A股最纯正的TGV(玻璃通孔)技术标的

八维数据一览:

| 维度 | 数据 | 信号 |

|---|---|---|

| 行情 | 132.40元, +8.17% | PE -160x(亏损), 市值297亿 |

| 涨幅 | 5日+15.64%, 10日+59.10%, 30日**+105.72%** | 已翻倍 |

| 均线 | 20日均线94.21元, 当前132.40元 | 远离均线40% |

| 资金 | 3日净流出-1.03亿 | 小幅流出 |

| 涨停 | 25次/30日 | 热点炒作 |

关键证据:

- 【强】CSPT×iTGV 2026半导体封装技术展览,最正宗的TGV概念

- 【中】TGV玻璃基板量产能力,客户验证中

- 【弱】还在亏损(PE负值),营收主要来自LCD面板业务

主要风险:

- 30日已翻倍,资金开始流出(-1.03亿),高位风险

- 仍在亏损,TGV业务尚未贡献利润

失败条件:TGV基板客户认证失败,或量产节奏持续低于预期

5.4 其他标的速览

| 标的 | 定位 | PE | 30日涨 | 3日资金 | 判断 |

|---|---|---|---|---|---|

| 长电科技(600584) | 先进封装龙头 | 81x | +66% | -39.27亿 | 封测龙头,但资金大幅出逃⚠️ |

| 华天科技(002185) | 封装二线 | 73x | +41% | -13.68亿 | 跟随封测板块,资金流出大 |

| 兴森科技(002436) | FCBGA载板 | 446x | +32% | -1.82亿 | IC载板龙头,但高估值 |

| 深南电路(002916) | PCB+IC载板 | 69x | +25% | -1.41亿 | ABF基板受益,PE合理 |

| 联瑞新材(688300) | 先进封装填料 | 126x | +45% | -0.32亿 | 硅微粉供应商,受益逻辑间接 |

| 蓝思科技(300433) | 大玻璃概念 | 70x | +67% | -31.40亿 | 面板/玻璃盖板,资金大逃⚠️ |

六、⚠️ 重要:玻璃基板 vs 传统LCD玻璃基板的区别

这一点很关键——A股很多"玻璃基板"概念其实是做LCD面板用的玻璃,不是半导体封装用的玻璃。

| 类型 | LCD玻璃基板 | 半导体封装玻璃基板 (TGV) |

|---|---|---|

| 用途 | 液晶显示面板 | AI芯片封装 |

| 技术 | 大尺寸、超薄浮法玻璃 | 微孔TGV+金属化 |

| 标的 | 彩虹股份、凯盛新能 | 沃格光电、凯盛科技(TGV) |

| 价值量 | 显示面板的一部分 | 先进封装核心材料 |

**彩虹股份(600707)**是LCD玻璃基板龙头,跟半导体封装完全两码事。

七、反方论证

市场可能没看清的地方

-

玻璃基板仍处于"概念→产业化"的早期阶段

英特尔2023年提出路线图,预计2026-2028年量产——现在才2026年中。A股"玻璃基板"34只概念股,真正能做的不到5家,而其中(沃格)还在亏损。这个赛道最大的风险不是竞争,而是时间风险——产业化可能比预期晚2-3年。 -

凯盛科技+11亿资金流入值得注意,但可能是炒概念而非基本面

凯盛的主业是显示玻璃(UTG/ITO),TGV收入占比几乎为零。11亿资金涌入更像是主题炒作而非基于财报的机构建仓。PE 154x并不便宜。

最大风险

- 产业化时间不确定 — 英特尔路线图有延期风险(像英特尔10nm延期一样)

- 纯正标的少 — A股真正做TGV的只有沃格+凯盛,标的稀缺但可操作性差

- 概念扩散风险 — 资金可能从真正的TGV标的扩散到"所有玻璃股"

八、下一步研究清单

- 查凯盛科技2026Q1季报 — 确认TGV业务的研发投入和客户验证进度

- 查沃格光电营收结构 — 确认TGV业务占营收比例(当前是亏的)

- 跟踪英特尔玻璃基板路线图更新 — 2026年股东大会/技术日的最新建站

- 查莱宝高科机构持仓变化 — 看是否有公募/私募在建仓(目前0券商覆盖)

- 查长电科技玻璃基板封装专利 — 确认是否有TGV封装技术储备

25+ sources 检查清单

- 腾讯行情数据(10只核心标的)

- SQLite涨幅数据(10只,5/10/30日)

- 20日均线 + 量能对比(10只)

- 东财研报覆盖(兴森4篇+联瑞6篇)

- 概念板块归属验证(玻璃基板34只+先进封装99只)

- 资金流向数据(10只,全量KPL)

- 涨停历史+原因(10只,含归因文本)

- 产业链全景图(5层,10只标的)

- 反方论证(2个角度+3个风险)

- 失败条件(每只标的都有)

- 玻璃基板vs LCD玻璃基板 澄清(关键区别)

- 下一步研究清单(5个检查项)

玻璃基板(Glass Substrate)产业链深度研究

本文采用 CC BY-NC-SA 4.0 许可协议,转载请注明出处。

赞赏支持

如果觉得文章对你有帮助,可以请作者喝杯咖啡 ☕

评论交流

欢迎留下你的想法